Se dice que un síntoma de inteligencia no es tanto saber responder a preguntas, sino saber hacer buenas preguntas. Preguntar en que se debe invertir es una buena pregunta, así que vamos a por ella.

En Impassive Wealth nos gustan sobre todo los activos reales. Es decir, aquellos que tienen un respaldo material. El ejemplo más claro son las acciones de empresas. Una acción de una empresa no es más que un título de propiedad sobre los fondos propios y los beneficios de dicha empresa. Ni más ni menos. Una acción de la empresa nos da derecho, entre otras cosas, al dividendo, si lo hubiese. Otros activos reales son el oro, los inmuebles y las materias primas.

En todo caso pensamos que el grueso de una cartera de ahorro e inversión deben ser las acciones de empresas. Se puede tener exposición al oro a través de mineras de oro, lo mismo para las materias primas e incluso para los inmuebles (empresas que posean inmuebles, o que los construyan o financien). En el caso del oro también hay instrumentos que poseen el metal físico y vehículos de inversión que explotan inmuebles comerciales o residenciales.

La posesión física de inmuebles y oro es problemática. No digamos la de otras materias primas. En el caso de un piso o una casa el importe es elevado y nos deja sin fondos para diversificar en otras clases de activo. El oro se puede poseer en pequeñas cantidades, pero es susceptible de ser robado. Custodiarlo genera gastos.

Pensamos que es importante poder invertir cantidades modestas. El ahorro y la inversión cuanto antes mejor, pero un niño al que se le invierten pequeñas cantidades tiene menos poder de diversificar su cartera. Hay que mirar los mínimos de inversión de fondos y brokers.

Hay muchísimos activos que no son reales. El mismo dinero, cuyo valor se erosiona con la inflación y depende de la “confianza” en los estados emisores está en esta categoría. También los bonos de estados o empresas (son promesas de pago) y no digamos los contratos de derivados como los futuros que se sustentan en la solvencia de la entidad al otro lado del contrato. La mayoría del tiempo estos riesgos no se materializan, pero si hay turbulencias financieras estos activos tienden a sufrir mucho y a tardar mucho en recuperarse.

Entonces, creemos que hay elementos importantes a la hora de decidir en que invertir: activos físicos, diversificación, descorrelación, importes pequeños. Creemos que los instrumentos que cumplen estas características de forma simple son los fondos (o ETFs) índice de réplica física. Los fondos de indexación ya de primeras son baratos y por este motivo vencen como al 85% de los inversores activos. Son buenos amigos del inversor. Lo de índice significa que reproducen la evolución de un mercado o grupo de mercados. El Ibex-35, el S&P500 y el FTSE 100 son ejemplos de índices de bolsa. Lo de réplica física quiere decir que poseen las acciones del índice al que reproducen. O en un fondo de oro físico la posesión de los lingotes de oro que respaldan al fondo. Los fondos de réplica sintética usan activos “no reales” para replicar al índice y por lo tanto entendemos que tienen más riesgo.

Los fondos en nuestra sección de recursos cumplen estas características.

Entonces, por ejemplo, para un niño de 5 años que entre unas cosas y otras ha reunido mil Euros lo mejor es un fondo de bolsa mundial con diversidad geográfica al que se le hacen aportaciones periódicas. Por ejemplo el Vanguard Global Stock Index Fund, que replica el índice MSCI World. Invertir aportaciones periódicas hace que sobre muchos años en crisis se compren acciones muy baratas lo cual “contrarresta” los momentos malos del mercado. Una vez juntado cierto capital se puede diversificar en primera instancia con algo de oro o con un fondo mundial de empresas pequeñas. En este caso ya se eligen unos porcentajes y se puede rebalancear anualmente. Es decir, si hay 80% acciones con 20% oro y a la fecha del rebalanceo el mercado ha movido estos porcentajes a 70% / 30% se vendería oro y de comprarían acciones para restablecer el 80%/20%.

En todo caso para implementar estas estrategias hay que tener en cuenta las inversiones y aportaciones mínimas permitidas por los brokers. Rebalancear más de una vez al año no produce mejores resultados y es más trabajo.

IMPORTANTÍSIMO: El mejor momento para invertir es AHORA. El principal aliado del inversor es el TIEMPO. La inversión funciona mejor a LARGO PLAZO. En nuestra opinión largo plazo debe significar 10 años o más.

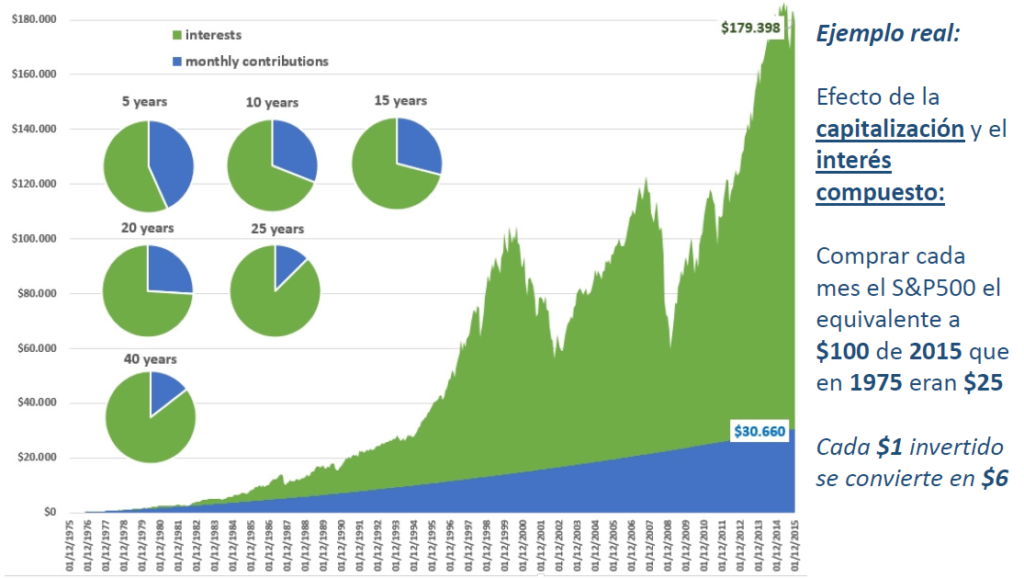

Para ilustrar todo esto os dejamos con el ejemplo de un inversor americano que desde 1975 a 2015 hubiese invertido el equivalente a $25 de 1975 cada mes. ¡Cada dólar de multiplica por 6!

Gracias por leer este post.